Ochenta preguntas y respuestas para presentar la declaración, cuya campaña comenzó el pasado 5 de abril.

Poco se puede hacer ya para rebajar la cuota del impuesto, porque el año 2021 está cerrado, pero aún es momento de optar por las mejores soluciones para declarar: tributación individual o conjunta, diferir ganancias patrimoniales que se manifiestan en una operación a plazos, optar a no tributar por una determinada plusvalía si nos comprometemos a reinvertir o, si cuantificamos los rendimientos netos de actividades económicas en estimación directa simplificada, quizá nos convenga elegir el criterio de imputación de caja.

A esto se suman las particularidades de 2021 para quienes hayan recibido algún tipo de prestación derivada de la crisis del Covid o hayan estado en ERTE. Y, por supuesto, no olvidemos ninguna renta ni tampoco créditos fiscales generados en ejercicios anteriores.

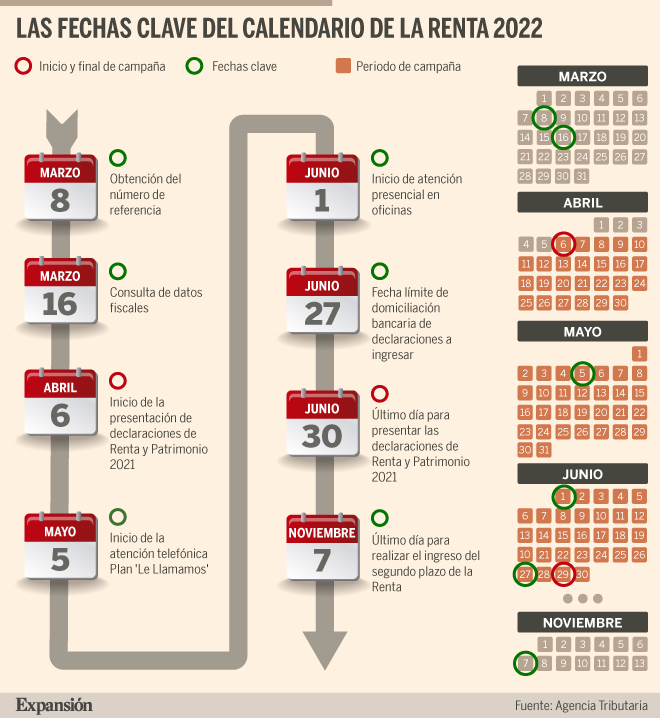

1- ¿Qué fechas debo tener en cuenta a la hora de presentar la declaración de la Renta 2021?

El inicio de la campaña tendrá lugar hoy, 6 de abril. A partir de ese día, y hasta el 30 de junio, se podrá acceder al borrador y a los datos fiscales por Internet. Las diferentes vías para acceder tanto al borrador y datos fiscales como a la declaración son: con el número del DNI, su fecha de caducidad -de expedición si es perpetuo- y el importe de la casilla 505 -«Base liquidable general sometida a gravamen»- de la declaración de la Renta de 2020, obteniendo así el Número de Referencia; con Cl@ve PIN; o con certificado electrónico reconocido. Si se trata de un contribuyente no declarante en el año inmediato anterior, se deberá aportar un código internacional de cuenta bancaria española (IBAN) en el que figure como titular, a efectos de la obtención del número de referencia.

La declaración deberá presentarse por medios electrónicos a través de Internet, en la sede electrónica de la Agencia Tributaria, a través del teléfono, o en las oficinas habilitadas previa solicitud de cita -pero no en papel impreso-; si la declaración fuera a ingresar, el contribuyente podrá domiciliar el ingreso, ingresar obteniendo un número de referencia completo (NRC) de su entidad bancaria o bien podrá efectuar el pago a través de un documento, que deberá imprimir, para el ingreso en una entidad colaboradora.

Es muy importante que, antes de confirmar el borrador, se asegure de que los datos que se reflejan coinciden con los reales en cuanto a importes, imputación entre cónyuges o condóminos, situación familiar y la correcta imputación temporal, revisando la posibilidad de aplicar reducciones en base y deducciones en cuota, especialmente aquellas a las que tenga derecho por haberlas establecido la comunidad autónoma donde reside.

Si le sale a pagar y opta por domiciliar el pago, el plazo para presentar la declaración o confirmar el borrador finalizará el 27 de junio, aunque el cargo en cuenta se realizará el 30 de junio. No obstante, si se opta por domiciliar únicamente el segundo plazo, el último día de presentación será el 30 de junio, efectuándose el cargo el 7 de noviembre de 2022.

Se prevé la posibilidad de que la totalidad de la deuda tributaria resultante de la declaración del IRPF se realice, previo reconocimiento de deuda, mediante transferencia bancaria a las cuentas abiertas al efecto en las entidades de crédito autorizadas. Únicamente podrá utilizarse este medio de pago por aquellos obligados que opten por realizar el ingreso de forma no presencial y no dispongan de cuenta de su titularidad en ninguna entidad colaboradora de la Agencia Tributaria y, en particular, cuando este tipo de pagos se pretenda efectuar desde el extranjero.

También existe la posibilidad de presentar declaraciones a través de la aplicación móvil de la Agencia Tributaria, que se descarga en las App Stores de Apple y Android; y solicitando cita previa para el plan Le Llamamos, por el que la AEAT llama a los contribuyentes y les confecciona y presenta la declaración por teléfono.

2- ¿Existe alguna novedad en el modelo de este año?

Como novedad, el modelo de declaración del ejercicio 2021, en relación con los rendimientos del capital inmobiliario, se incluye una casilla para que los arrendadores distintos de los «grandes tenedores» puedan consignar como gasto deducible la cuantía de la rebaja en la renta arrendaticia que voluntariamente hubieran acordado a partir de 14 de marzo de 2020, correspondiente a las mensualidades devengadas en los meses de enero, febrero y marzo de 2021, cuando se trate de alquileres de locales a determinados empresarios -turismo, hostelería y comercio- y siempre que cumplan los requisitos exigidos por la norma. El arrendador deberá informar separadamente en su declaración del importe de este gasto deducible y el número de identificación fiscal del arrendatario cuya renta se hubiese rebajado.

En el apartado de rendimientos de actividades económicas en estimación directa, al igual que en 2020, los contribuyentes podrán trasladar los importes consignados en los libros registro a las correspondientes casillas, si bien este traslado está supeditado a que se autorice su conservación y a que técnicamente el formato de los libros sea el formato de libros registros publicados en la página web de la Agencia Tributaria.

También se mejora la forma de consignar en la declaración del impuesto las subvenciones y ayudas públicas que pueden imputarse por cuartas partes, en el período impositivo en el que se obtengan y en los 3 siguientes. De esta forma, en los ejercicios siguientes se informará al contribuyente en sus datos fiscales de las ganancias pendientes de imputar.

Respecto de las reducciones en la base imponible por aportaciones y contribuciones a sistemas de previsión social, el modelo de declaración distingue las aportaciones individuales de las contribuciones empresariales imputadas por el promotor en los períodos impositivos 2016 a 2020, pendientes de reducción a 1 de enero de 2021 en la base imponible. Esta diferenciación se realiza para asistir al contribuyente en la aplicación del régimen transitorio. En el anexo C.2 del modelo se informará, manteniendo dicha diferenciación, de las cantidades pendientes de aplicación al inicio del período impositivo, de las cantidades aplicadas en el ejercicio y de las cantidades pendientes de aplicación en ejercicios futuros. Esta separación también se efectúa respecto de las aportaciones y contribuciones correspondientes al ejercicio 2021 para la aplicación de los nuevos límites establecidos en la Ley del Impuesto.

En el apartado de las deducciones de la cuota íntegra, la principal novedad del modelo de 2021 es la inclusión de la deducción por obras de mejora de la eficiencia energética de viviendas. En el anexo A.2 se incluyen las tres nuevas deducciones.

3- ¿Quiénes están obligados a presentar la declaración?

No existe la obligación de declarar cuando se perciban, con carácter general, las siguientes rentas exclusivamente: 22.000 euros de rendimientos del trabajo cuando provengan de un solo pagador o 14.000 euros cuando se perciban rendimientos de más de un pagador -siempre que la suma de las rentas obtenidas por el segundo y restantes pagadores superen 1.500 euros-, de pagadores que no retengan o que lo hagan a tipo fijo, o se perciba pensión compensatoria del cónyuge o anualidades por alimentos que no provengan de los padres; rendimientos de capital mobiliario y ganancias patrimoniales sujetas a retención cuando las percepciones no superen 1.600 euros; y rentas inmobiliarias imputadas, rendimientos del capital mobiliario de Letras del Tesoro más subvenciones para adquirir viviendas de protección oficial y demás ganancias patrimoniales derivadas de ayudas públicas, con el límite conjunto de 1.000 euros. Tampoco tendrá que declarar el contribuyente cuya suma de rendimientos -de trabajo, de capital y de actividades económicas- y ganancias patrimoniales no supere 1.000 euros, permitiéndose en este caso solo pérdidas patrimoniales de menos de 500 euros.

No obstante, estarán obligados a declarar los contribuyentes que quieran obtener la devolución que les corresponda por este impuesto o las deducciones por maternidad, familia numerosa o personas con discapacidad a cargo, y los que quieran ejercer su derecho a la deducción por doble imposición internacional, a la deducción transitoria por adquisición de vivienda, o a reducir la base por aportaciones a patrimonios protegidos o sistemas de previsión social.

También tendrán que declarar obligatoriamente las personas titulares del ingreso mínimo vital y las personas beneficiarias integrantes de la unidad de convivencia.

4- Quienes hayan estado durante 2021 en una situación de expediente temporal de regulación de empleo (ERTE), ¿tienen que presentar la declaración?

Como habrán tenido durante 2021 al menos dos pagadores distintos, si la suma conjunta de sus retribuciones brutas del trabajo supera 14.000 euros, y siempre que las rentas obtenidas por el segundo y restantes pagadores alcance 1.500 euros o más, estarán obligados a presentar la declaración. Además, como el SEPE no les habrá practicado retención, por no llegar al mínimo, es probable que la declaración les salga a ingresar.

5- ¿Hay que tributar por el ingreso mínimo vital?

Aunque la percepción de esta prestación obligue a presentar la declaración, este ingreso está exento hasta un límite máximo anual, junto a las prestaciones económicas establecidas por las comunidades autónomas en concepto de renta mínima de inserción, así como las demás ayudas establecidas por éstas o por entidades locales para atender a colectivos en riesgo de exclusión social, situaciones de emergencia social y otras situaciones análogas, de 1,5 veces el indicador público de rentas de efectos múltiples (11.862,9 euros en 2021).

6- ¿Cómo puede subsanar un error si se equivoca al presentar la declaración?

Si la equivocación ha sido en su contra, deberá solicitar la rectificación de la autoliquidación, lo que se puede hacer mediante escrito explicativo o, más fácil, presentando una nueva declaración, ya correcta, marcando la casilla correspondiente.

Si se ha equivocado a su favor, deberá presentar una declaración complementaria consignando los datos correctos e ingresando, en su caso, la diferencia que corresponda, lo cual ocasionará la imposición de un recargo si se presenta después de que se haya cumplido el plazo voluntario para declarar.

7- Si falleció un contribuyente en 2021, ¿Quién se hace cargo de presentar su declaración y cómo se realiza el ingreso o el cobro?

En estos casos el impuesto se devenga en la fecha del fallecimiento y, si existe obligación de presentar declaración por las rentas del fallecido, la tendrán que cumplir sus sucesores.

En el caso de que resulte a devolver, para cobrar el importe correspondiente deberán adjuntar cierta documentación, diferente según la cuantía supere o no 2.000 euros.

Si el resultado es a ingresar, deben tener cuidado de no domiciliar el importe en una cuenta de los sucesores, ya que la entidad bancaria no cargará el 30 de junio el importe, por no coincidir el contribuyente con los titulares de la cuenta, y la deuda entrará, automáticamente, en apremio.

8- Su empresa le ha retenido menos de lo que le correspondería por rentas del trabajo, ¿qué retenciones puede imputarse?

Cuando la retención no se hubiera practicado o lo hubiera sido por un importe inferior al debido, por causa imputable exclusivamente al retenedor u obligado a ingresar a cuenta, el perceptor deducirá de la cuota la cantidad que debió ser retenida.

No obstante, en el caso de retribuciones legalmente establecidas que hubieran sido satisfechas por el sector público, el perceptor sólo podrá deducir las cantidades efectivamente retenidas.

En caso de que le hayan retenido en exceso, podrá deducirlas íntegramente en la autoliquidación.

9- Si un trabajador disfruta del régimen de los vales-comida y los ha utilizado para comprar comida a domicilio por estar teletrabajando, ¿seguirá estando exenta esta renta en especie?

Sí, esta retribución en especie estará exenta con independencia de que el servicio se preste en el propio local del establecimiento de hostelería o fuera de éste, previa recogida por el empleado o mediante entrega en su centro de trabajo o en el lugar elegido por aquel para desarrollar su trabajo en los días en que éste se realice a distancia o mediante teletrabajo.

10- Si durante 2021 se ha residido a otro país distinto de España, ¿debe presentar la declaración como residente?

Dependerá de si ha estado fuera de España durante más de 183 días. Si es así y en España ya no radica el núcleo principal de sus intereses económicos ni tampoco residen, en su caso, ni su cónyuge ni sus hijos menores de edad, no deberá declarar por el IRPF, salvo que la nueva residencia fiscal sea un país o territorio considerado como paraíso fiscal. En este caso seguirá tributando durante cinco años más como residente. No obstante, habrá que estar a lo que diga el convenio para evitar la doble imposición.

11- Si un contribuyente ha cambiado su residencia de una comunidad autónoma a otra, ¿en qué comunidad debe presentar el IRPF?

En principio, en aquella en la que hubiera residido más días durante 2021. No obstante, salvo prueba en contrario, se considerará que una persona física permanece en el territorio de una comunidad autónoma cuando en dicho territorio radique su vivienda habitual. Y, cuando no fuese posible determinar la permanencia, se considerará residente en el territorio de la comunidad donde tengan su principal centro de intereses.

12- ¿Se puede presentar declaración conjunta cuando uno de los cónyuges reside fuera de España?

No se puede, pero se regula una deducción para que, si el país de residencia del miembro del matrimonio no residente es un Estado miembro de la Unión Europea o del Espacio Económico Europeo, y por no poder declarar en conjunta salen perjudicados, puedan restarla de la cuota y terminen ingresando lo que les hubiera correspondido agregando sus rentas.

13- ¿Qué ocurre si ha percibido una indemnización por despido?

La indemnización por despido o cese queda exenta del impuesto en la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores, en su normativa de desarrollo o en la reguladora de la ejecución de sentencias, siempre que no sea por acuerdo, convenio o pacto, y con el límite de 180.000 euros.

Hay que tener en cuenta que se perderá la exención si el trabajador vuelve a ser contratado antes de un plazo de tres años por la misma empresa que le despidió o por alguna perteneciente al mismo grupo.

Esos importes están exentos hasta la cuantía legal o judicialmente reconocida, y también los intereses de demora que correspondan. Se entiende que la cuantía está reconocida judicialmente en caso de conciliación judicial, allanamiento, renuncia, desistimiento o transacción judicial. También quedan exentas las cuantías percibidas por daños, derivadas de contratos de seguro cuyas primas no se hayan considerado gasto deducible de la base del impuesto, siempre que la cuantía esté fijada legalmente o se reconozca por el juzgado.

15- ¿Qué transcendencia tiene haber realizado trabajos en el extranjero en 2021?

Si durante 2021 se ha desplazado fuera de España para prestar sus servicios en uno o en varios países, no tendrá que declarar la totalidad del sueldo percibido pues estará exenta la parte correspondiente a los días trabajados en el extranjero, con un límite máximo de 60.100 euros, siempre que donde se realicen los trabajos se aplique un impuesto de naturaleza idéntica o análoga a nuestro IRPF (bastando que exista Convenio para evitar la doble imposición) y no se trate de un país o territorio considerado como paraíso fiscal.

16- ¿Tributan las ganancias por transmisión de elementos patrimoniales efectuadas por personas mayores?

No tributa la posible ganancia patrimonial generada en la transmisión de elementos patrimoniales realizada por mayores de 65 años, siempre que el importe total obtenido se destine, en el plazo de seis meses, a constituir una renta vitalicia asegurada a su favor de un máximo de 240.000 euros. En todo caso, estos contribuyentes no tienen que tributar por las ganancias obtenidas cuando transmitan su vivienda habitual. En el supuesto de transmisión de bienes gananciales por matrimonios en los que solo uno de ellos haya cumplido esa edad, deben de tener en cuenta que solo quedará exenta la mitad de la plusvalía.

17- ¿Cómo tributan las dietas percibidas de la empresa por gastos de viaje?

Las dietas tienen la calificación de rendimientos del trabajo. Sin embargo, hasta ciertos límites quedan exentas. El problema se suele plantear cuando se produce una comprobación administrativa, sobre todo porque el trabajador no suele guardar los justificantes del gasto de hotel, de desplazamiento en medios públicos de transporte, de peaje o de párking, porque los ha entregado a la empresa, ni tampoco, como es natural, la justificación del día, lugar y motivo del desplazamiento, porque ello corresponde a la empresa. En estos casos, la Administración tendrá que intentar recabarlos del empleador, según criterio jurisprudencial.

18- ¿Habrá que incluir en la Renta las ayudas públicas recibidas?

Depende. Se encuentran exentas las prestaciones públicas por actos de terrorismo, las otorgadas a los afectados por SIDA o por hepatitis C, las ayudas públicas a las víctimas por violencia de género, muchas de las percibidas por catástrofes naturales, las gratificaciones extraordinarias por misiones internacionales de paz o humanitarias, las prestaciones por entierro, las becas públicas o las otorgadas por entidades no lucrativas (hasta determinados límites). Sin embargo, sí se debe de tributar por las percibidas para pagar los intereses del préstamo utilizado para la adquisición o rehabilitación o para pagar el alquiler de la vivienda. También las subvenciones para la instalación de un ascensor o las de un plan de ayuda para adquirir un automóvil, así como los bonos culturales o sociales.

Este año, como novedad, se establece la exención de las ayudas percibidas para realizar obras en viviendas con el objetivo de mejorar su eficiencia energética, procedentes de los fondos europeos.

19- ¿A qué período impositivo se imputan los rendimientos del trabajo? ¿Ha percibido rendimientos de esa naturaleza correspondientes a años pasados?

Con carácter general, los rendimientos del trabajo se imputan en el período en que sean exigibles por su perceptor.

Si su empresa le debía salarios de años anteriores y los percibió en el 2021, los pague la empresa o el Fogasa, se imputarán al año en que fueron exigibles y, si lo fueron en años anteriores, habrá que presentar una declaración complementaria de cada ejercicio al que correspondan.

En cambio, si los salarios se han percibido como consecuencia de una sentencia judicial, no importa el año en el que fueron exigibles, sino que se imputan en el ejercicio en el que la sentencia fue firme. Si la sentencia, por ejemplo, fue firme en 2021 y no los percibimos hasta 2022, será en 2021 cuando haya que imputarlos.

20- ¿Cuáles son los gastos deducibles del rendimiento íntegro del trabajo?

Los gastos deducibles están tasados y son exclusivamente los siguientes: las cotizaciones a la Seguridad Social -incluso las satisfechas a un organismo similar en otro país si debemos incluir en nuestra base los rendimientos allí obtenidos-, a mutualidades generales obligatorias de funcionarios, las detracciones por derechos pasivos, las cotizaciones a los colegios de huérfanos o entidades similares, las cuotas satisfechas a sindicatos y colegios profesionales hasta 500 euros, los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con su empleador, hasta 300 euros, y 2.000 euros en concepto de otros gastos.

Este último gasto se incrementará en otros 2.000 euros anuales en el caso de desempleados que acepten un nuevo puesto de trabajo que exija un cambio de residencia, así como también se incrementará en 3.500 o 7.750 euros anuales para el caso de trabajadores activos discapacitados, según los grados de discapacidad.

21- ¿Cómo tributa la prestación por cese percibida por un autónomo?

Estas prestaciones por desempleo se califican como rendimientos del trabajo porque proceden del sistema de protección del desempleo.

22- ¿Qué repercusión tiene la cesión por la empresa de un vehículo al empleado?

Si el vehículo es propiedad de la empresa y se cede para los desplazamientos del empleado entre su domicilio y el centro de trabajo o cualquier otro en el ámbito particular, deberá imputar como renta del trabajo el 20% del coste del vehículo para el pagador. En caso de que el vehículo no sea propiedad de la empresa, dicho porcentaje se aplicará sobre el valor de mercado que correspondería al vehículo si fuese nuevo.

Hay que tener en cuenta que, si se trata de un vehículo considerado eficiente energéticamente, la valoración en especie se podrá reducir hasta en un 30% en función de las características del vehículo.

Existen algunas por las que no hay que tributar. Antes de ver cuáles hay que advertir primero que nos debemos asegurar de que son verdaderas rentas en especie, y no de una intermediación de pago por la empresa, en cuyo caso estaríamos ante una renta dineraria sin beneficio fiscal.

No se gravan los gastos de estudio para la capacitación o el reciclaje profesional cuando sean necesarios para el desempeño del puesto de trabajo; los cheques o tarjetas restaurante, con un importe máximo diario de 11 euros, sin que se puedan acumular en un solo día los correspondientes a varios; las primas de seguros médicos del empleado, del cónyuge, y descendientes, hasta 500 euros al año por cada asegurado -1.500 euros por cada persona discapacitada-, siendo la empresa el tomador del seguro; las tarjetas-transporte, con el límite de 1.500 euros por trabajador; o la entrega gratuita de acciones de la propia empresa, o a precio inferior al de mercado, a los trabajadores, con un máximo de 12.000 euros, a condición de que la oferta se realice de forma generalizada a toda la plantilla.

El proyecto de ley para empresas emergentes, pendiente de aprobación, eleva esta exención a 50.000 euros anuales y no exige que la oferta sea a todos los trabajadores en las mismas circunstancias, sino que basta con que esté dentro de la política retributiva de la empresa. Además, la entrega no exenta -el exceso sobre 50.000 euros-, no tributará como renta del trabajo en el momento de la entrega, como actualmente, sino en un momento posterior, en el primer ejercicio en que ocurra uno de estos hechos: salida a Bolsa de la entidad, transmisión de las acciones por parte del contribuyente o transcurridos 10 años desde su entrega si no ha ocurrido ninguno de los casos anteriores.

24- ¿De qué forma incide un rendimiento del trabajo irregular como puede ser un bonus o un premio extraordinario por antigüedad?

Es posible aplicar una reducción del 30% a este tipo de rendimientos, sobre un rendimiento íntegro máximo de 300.000 euros, siempre que su período de generación sea superior a 2 años. Pero no será posible aplicar esta reducción cuando el contribuyente hubiera obtenido otros rendimientos de la misma naturaleza en los 5 años anteriores a los cuales hubiera aplicado esta reducción, con la excepción de los excesos indemnizatorios de los despidos, para los cuales no se contempla ningún límite temporal.

En caso de poder aplicar esta reducción, debe pensar si le interesa. Para ello hay que tener en cuenta que si va a recibir otra percepción de estas características antes de 5 años y, si va a ser superior a la de 2021, le convendrá no reducir este año y esperar para hacerlo con la siguiente.

25- ¿Qué rendimientos deben declararse del capital inmobiliario?

Los provenientes de la titularidad de bienes inmuebles, rústicos o urbanos, o de derechos reales que recaigan sobre ellos, no afectos a actividades económicas. Por ejemplo, se incluyen entre estos rendimientos los provenientes del alquiler de inmuebles rústicos o urbanos, los obtenidos por la cesión o constitución de derechos reales sobre los mismos o por la cesión de su uso y disfrute.

26- ¿Quiénes tienen que declarar los rendimientos del capital inmobiliario y las imputaciones de rentas inmobiliarias y en qué período impositivo?

Los rendimientos se deben imputar a los titulares de los elementos patrimoniales de los que provienen. En caso de desmembración del dominio, se imputa el rendimiento al usufructuario.

En este aspecto la norma tributaria no coincide plenamente con la civil, ya que esta última considera que, en caso de matrimonio en régimen de gananciales, los rendimientos de bienes privativos pertenecen a la comunidad de gananciales y, sin embargo, la norma fiscal establece que dichos rendimientos se los ha de imputar el cónyuge propietario. Si la titularidad fuera de la sociedad de gananciales, entonces sí, los rendimientos se imputarán en un 50% a cada cónyuge.

En cuanto a la imputación temporal, los rendimientos del capital en general, y también los del capital inmobiliario, se deben imputar al período impositivo en el que sean exigibles por su perceptor.

27- ¿Hay que tributar por los inmuebles cuando no han estado alquilados durante todo el año?

Salvo que los inmuebles constituyan la vivienda habitual del contribuyente, estén afectos a una actividad económica, estén alquilados, se trate de inmuebles en construcción o no sean susceptibles de uso según la normativa urbanística, los titulares de los inmuebles -propietario o usufructuario- deberán imputar, con carácter general, el 2% del valor catastral del bien, o el 1,1% cuando el valor catastral del inmueble haya sido revisado o modificado en el plazo de los 10 períodos impositivos anteriores, por el período de tiempo que corresponda si el uso hubiera sido mixto.

28- ¿Qué incidencia tendrá el acuerdo entre arrendador e inquilino para rebajar la renta o establecer una moratoria en el pago de la renta motivado por la pandemia?

El arrendador reflejará como rendimiento íntegro las nuevas rentas acordadas por las partes, cualquiera que sea su importe. Incluso en caso de acordar una moratoria en el cobro de la renta, durante ese período seguirán siendo deducibles los correspondientes gastos, y no procederá la imputación de rentas inmobiliarias al seguir arrendado el inmueble.

29- ¿Tiene algún beneficio fiscal la rebaja en el alquiler?

Si se trata de arrendadores que no sean grandes tenedores, que tengan suscrito un contrato de arrendamiento para uso distinto de vivienda con un arrendatario que hubiera destinado el inmueble al desarrollo de actividad económica del sector hostelero, turístico o de comercio, podrán computar, para el cálculo del rendimiento neto del capital inmobiliario, como gasto deducible, la cuantía de la rebaja en la renta del arrendamiento que voluntariamente hubieran acordado a partir de 14 de marzo de 2020 correspondiente a las mensualidades devengadas en enero, febrero y marzo de 2021.

Esto no se aplica si, posteriormente, se compensa la rebaja, si el arrendatario es una persona vinculada según lo regulado en el Impuesto sobre Sociedades o si tiene una relación de parentesco hasta el segundo grado, incluyendo al cónyuge.

Todos los necesarios para la obtención de los ingresos, entre otros: el Impuesto sobre Bienes Inmuebles (IBI); los de administración, servicios de vigilancia o portería; los de formalización del contrato de arrendamiento o de abogados y procuradores en un procedimiento de desahucio; las cuotas de las primas de seguros; los de suministros de electricidad, calefacción, agua, etc.; la amortización de los bienes muebles y la del inmueble y los importes no satisfechos por el inquilino siempre que se encuentre en concurso o hubieran transcurrido tres meses -excepcionalmente en 2021, con carácter general son seis- entre la primera gestión de cobro y el final del período impositivo, teniendo en cuenta que el importe de alquiler exigible habrá de declararse como ingreso. También se pueden deducir los gastos de financiación del inmueble en alquiler y los de reparación y conservación, si bien la suma de estos dos últimos gastos está limitada en el importe de los ingresos.

31- ¿Se pueden deducir los gastos cuando el inmueble no ha sido alquilado durante todo el año?

En estos casos hay que tener en cuenta la naturaleza de los gastos. Los de suministros, IBI, comunidad de vecinos, amortización, etc., solo son deducibles por el tiempo en que ha estado el inmueble alquilado.

Sin embargo, los gastos incurridos durante el tiempo en que no se alquila son deducibles cuando sean necesarios para acondicionarlo para el futuro arrendamiento, como la pintura o los de reparación y conservación.

32- ¿Cómo se cuantifica el gasto deducible por amortización?

No puede exceder del 3% anual de la parte de valor correspondiente a la construcción. Concretamente, el máximo será ese porcentaje aplicado al valor catastral de la construcción o al coste de adquisición satisfecho de la misma.

En caso de inmuebles adquiridos por herencia o donación se entiende por «coste de adquisición satisfecho» el valor consignado en la escritura de donación o de adquisición de la herencia o el comprobado por la Administración, que se corresponda con la construcción. Este criterio difiere del que venía aplicando la Administración que consideraba, en esos casos, que el «coste de adquisición satisfecho» era el Impuesto sobre Sucesiones y Donaciones pagado correspondiente a la adquisición del inmueble.

33- ¿Tiene alguna ventaja alquilar un piso para uso de vivienda habitual por el arrendatario?

Sí, porque el rendimiento neto, obtenido por la diferencia entre los ingresos menos los gastos deducibles, si es positivo se reduce en un 60%.

Solo procede aplicar esta reducción respecto de los rendimientos declarados por el contribuyente. Debido a que el Tribunal Supremo interpretó de manera laxa este requisito, entendiendo que se puede aplicar la reducción cuando un rendimiento de estas características no se hubiera declarado por el contribuyente, pero lo hubiera admitido después del requerimiento administrativo, se ha modificado la redacción de la norma para aclarar las siguientes cuestiones sobre el beneficio fiscal (se aplica ya en el ejercicio 2021):

– La reducción solo será aplicable cuando estos rendimientos hayan sido calculados por el contribuyente en la autoliquidación presentada antes del inicio de un procedimiento de comprobación.

– No será aplicable respecto de los rendimientos derivados de ingresos no incluidos o de gastos deducidos indebidamente y que se regularicen en un procedimiento de comprobación, incluso cuando se reconozcan en el procedimiento.

Además, no se puede aplicar la reducción cuando es alquiler por temporada, entendiendo la Administración que se ha de tratar de alquileres sujetos a la Ley de Arrendamientos Urbanos. Así, tampoco, en principio, se puede aplicar esta reducción cuando el inquilino es una persona jurídica, aunque se permite si en el contrato se especifica que se va a destinar a vivienda de sus empleados.

34- ¿Qué ocurre si se cede el uso de un inmueble a familiares?

Cuando el arrendatario de un inmueble es el cónyuge o un pariente, incluidos los afines, hasta el tercer grado inclusive, el rendimiento del capital inmobiliario no podrá ser inferior al que resulte de las reglas de imputación de rentas inmobiliarias, es decir, el 2% del valor catastral del inmueble, o el 1,1% en los casos en que los valores catastrales hayan sido revisados en el ejercicio o en los 10 años anteriores.

35- ¿Qué rendimientos deben declararse como rendimientos del capital mobiliario?

Tienen la consideración de rendimientos íntegros del capital mobiliario los obtenidos por la participación en fondos propios de cualquier tipo de entidad, los obtenidos por la cesión a terceros de capitales propios, los derivados de la transmisión, reembolso, amortización, canje o conversión de cualquier clase de activos representativos de la captación o utilización de capitales ajenos (bonos, obligaciones, letras…), así como los procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez. También se califican así otros rendimientos atípicos como los derivados de la propiedad intelectual que no pertenezca al autor, de la propiedad industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios y minas, los procedentes de la cesión del derecho a la imagen o del consentimiento o autorización para su uso y los que procedan del subarrendamiento de inmuebles percibidos por el subarrendador cuando no se califiquen como actividades económicas.

36- ¿Qué gastos son deducibles de los rendimientos íntegros de capital mobiliario?

Para la determinación del rendimiento neto se deducirán exclusivamente los gastos de administración y depósito de valores negociables -también los cargados por las entidades comercializadoras de Instituciones de Inversión Colectiva, siempre que se ajusten a los criterios establecidos por la CNMV-. No serán deducibles las cuantías que supongan la contraprestación de una gestión discrecional e individualizada de carteras de inversión.

Cuando se trate de rendimientos del capital mobiliario «atípicos» referidos en la anterior cuestión, se podrán deducir los gastos necesarios para su obtención, y, en su caso, el importe del deterioro sufrido por los bienes o derechos de los que procedan los ingresos.

37- ¿Quién debe declarar los intereses y dividendos?

En principio los intereses deben declararlos los titulares del activo o cuenta por partes iguales, o en el porcentaje que a cada uno le corresponda, y los dividendos el socio de la entidad. No obstante, esta atribución puede desvirtuarse si se prueba que el dinero depositado en cuenta es solamente propiedad de uno de los titulares, en cuyo caso, los rendimientos le corresponderán exclusivamente a él. También puede ocurrir que solo exista un titular de la cuenta y un adquirente de acciones y, sin embargo, que los propietarios sean varios, caso de la adquisición por un cónyuge cuando ya está casado en régimen de gananciales y no hizo constar que el dinero empleado es privativo. En este supuesto, tanto los intereses del depósito como los dividendos de las acciones deberían imputarse por mitades.

38- ¿Debe de tributar la cantidad percibida de un seguro de vida contratado por los cónyuges cuando fallece uno de ellos siendo el régimen económico matrimonial de gananciales?

El cónyuge que sobrevive debe tributar por la mitad de la cantidad percibida como rendimiento de capital mobiliario en su IRPF, gravándose la otra mitad por el Impuesto sobre Sucesiones. Sin embargo, como existe la posibilidad de que las primas se hayan satisfecho con bienes privativos, se presume que, si solo intervino el cónyuge fallecido en concepto de contratante, sin referencia expresa en el contrato a que el pago es ganancial, el contrato se celebró solo a su cargo, tributando todo el importe percibido por el cónyuge supérstite en el Impuesto sobre Sucesiones.

39- ¿Qué son y cómo tributan las transmisiones de activos financieros representativos de deuda?

Tienen tal consideración aquellos valores negociables representativos de la captación y utilización de capitales ajenos, con independencia de la forma en que se documenten.

Así, la transmisión, amortización, reembolso, canje o conversión de estos valores dará lugar a rendimientos del capital mobiliario, que se calcularán por la diferencia entre el valor derivado de la operación mencionada y su valor de adquisición o suscripción. En este cálculo de rendimientos se deberán tener en cuenta los gastos accesorios de adquisición y enajenación pero, por el contrario, dichos gastos no se tienen en cuenta para fijar la base de retención.

Si se produce el canje o conversión de bonos en acciones, el rendimiento del capital mobiliario será la diferencia entre el valor de conversión -resultante de la cotización del día- y el valor de adquisición del bono.

40- ¿Qué sucede si su banco le hace un regalo por contratar un producto financiero?

Si es así, no olvide tributar. Los regalos se consideran rendimientos del capital mobiliario en especie que se valoran por su valor de mercado. A dicho valor se adicionará el ingreso a cuenta, salvo que su importe le hubiera sido repercutido.

El ingreso a cuenta deberá determinarse por la persona o entidad pagadora, aplicando el porcentaje que corresponda al resultado de incrementar en un 20% al valor de adquisición o coste para el pagador del bien, derecho o servicio entregado.

41- Es socio con más del 25% de su sociedad o es el administrador y aquella le ha prestado dinero, ¿debe de tributar por los intereses percibidos?

Sí, además puede que parte de los intereses tenga que imputarlos en la renta general. Será así por los intereses que correspondan al préstamo que exceda del resultado de multiplicar por tres los fondos propios de la entidad y solo por la parte que corresponda a la participación del contribuyente. Los intereses que correspondan al préstamo que no exceda de la cuantía anterior, tributarán en la parte del ahorro.

42- ¿Qué se entiende por rendimientos de actividades económicas?

Son aquellos que, procediendo del trabajo personal y del capital conjuntamente, o de uno solo de estos factores, supongan por parte del contribuyente la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

Para la calificación de los rendimientos obtenidos por socios profesionales de sociedades con actividad profesional, existe una norma objetiva por la cual se califican como rendimientos de actividades económicas si el socio profesional está incluido en el régimen especial de trabajadores autónomos o en una mutualidad alternativa al mismo y, en caso contrario, se calificarán como rendimientos del trabajo.

43- ¿Qué requisitos se han de cumplir para que el arrendamiento de inmuebles tenga la consideración de actividad económica?

Es necesario utilizar, al menos, una persona empleada con contrato laboral y a jornada completa. En este caso hay que tener en cuenta que, tanto el criterio administrativo como el de los tribunales de justicia exigen, además, una carga mínima de trabajo que justifique la contratación de dicha persona.

No obstante, si el alquiler se complementa con la prestación de servicios propios de la industria hotelera tales como restaurante, limpieza, lavandería y otros análogos, las rentas derivadas de los mismos tendrán la calificación de rendimientos de actividades económicas, con independencia de que se cumpla el requisito anterior de la persona.

44- ¿Cuándo se deben de imputar los ingresos y los gastos en una actividad económica?

Los rendimientos de actividades económicas se imputan de acuerdo con la normativa del Impuesto sobre Sociedades, siguiendo el criterio de devengo. También se establece la posibilidad de optar por el criterio de cobros y pagos o «caja» para imputar temporalmente los ingresos y gastos derivados del ejercicio de actividades económicas.

Este último criterio se entenderá aprobado por la Administración tributaria por el sólo hecho de manifestarlo en la declaración -marcando la correspondiente casilla-, y deberá mantenerse durante un plazo mínimo de tres años, salvo que, posteriormente, el contribuyente debiera cumplir sus obligaciones contables y registrales según lo previsto en el Código de Comercio. Si se quiere utilizar este criterio en 2021, es imprescindible marcar la casilla cuando se presente la declaración y en período voluntario, porque la Administración no permitirá rectificar la opción con posterioridad.

45- ¿Qué ingresos se deben de computar para determinar el rendimiento neto de la actividad económica por el método de estimación directa?

En general todos aquellos derivados del ejercicio de la actividad económica, como son los provenientes de la venta de bienes o de la prestación de servicios que constituyen el propio objeto de la actividad, incluidos, en su caso, aquellos que procedan de servicios accesorios a la misma. No constituyen rendimientos de la actividad los importes recibidos por la transmisión de los bienes del inmovilizado afecto. Estas operaciones generarán ganancias o pérdidas patrimoniales.

Entre los ingresos cabe mencionar, entre otros, los trabajos realizados para la empresa, las subvenciones y otras ayudas públicas percibidas en el ejercicio de la actividad, las indemnizaciones sobre operaciones y valores de explotación, los ingresos extraordinarios y los excesos y aplicaciones de provisiones.

46- ¿Qué gastos se pueden deducir de los rendimientos de actividades económicas?

Todo depende del régimen de determinación del rendimiento neto: estimación directa, con las modalidades de normal y simplificada, y estimación objetiva.

En estimación directa son deducibles todos los gastos correlacionados con los ingresos, imputados en el ejercicio que corresponda, registrados y justificados.

La modalidad simplificada de la estimación directa tiene la particularidad de que el cálculo de la amortización se realiza utilizando una tabla diferente de la establecida para el Impuesto sobre Sociedades, y que se permite la deducción del 5%, sobre el rendimiento neto previo, en concepto de provisiones deducibles y gastos de difícil justificación.

Cuando la actividad económica se realiza en una parte de la vivienda habitual, además de los gastos producidos exclusivamente para el desarrollo de la actividad, se permite deducir el 30% de la parte proporcional, de los gastos comunes de la vivienda, a los metros utilizados en la actividad.

También se pueden deducir los gastos de manutención incurridos al realizar la actividad, que se abonen por cualquier medio electrónico de pago, hasta un máximo de 26,67 euros o 48,08 euros/día, si no se pernocta, dependiendo de que el desplazamiento se realice dentro de España o en el extranjero, respectivamente, ascendiendo estos importes, a 53,34 o 91,35 euros/día si se pernocta fuera del domicilio.

47- ¿Qué novedades tenemos en 2021 para calcular los rendimientos de actividades económicas en estimación directa?

Los contribuyentes que tengan la consideración de empresas de reducida dimensión podrán deducir en 2021 las pérdidas por deterioro derivadas de insolvencias de deudores cuando, en el momento del devengo del impuesto, hayan transcurrido solo tres meses (antes seis) desde el vencimiento de la obligación.

48- ¿Existe alguna novedad para calcular el rendimiento por el sistema de módulos en 2021?

Las reducciones, en general del 20%, y para los sectores de turismo, hostelería y comercio del 35%, también han sido aplicables para el cálculo del pago fraccionado de los módulos en el primer trimestre de 2021, lo que tendrá su reflejo en la autoliquidación del impuesto.

Para las actividades agrícolas, ganaderas y forestales la reducción general del 5% del rendimiento neto se incrementa al 20%.

49- ¿Se puede aplicar alguna reducción cuando se produce el inicio de una actividad económica?

Sí. Los contribuyentes que inicien el ejercicio de una actividad económica, y determinen el rendimiento neto de la misma con arreglo al método de estimación directa, pueden reducir en un 20%, con el límite de 100.000 euros, el rendimiento neto positivo declarado con arreglo a dicho método, minorado, en su caso, por las reducciones previstas para los rendimientos netos con período de generación superior a dos años, para los rendimiento netos notoriamente irregulares y para los rendimientos de determinadas actividades económicas, en el primer período impositivo en que el rendimiento sea positivo y en el período impositivo siguiente.

50- ¿Se pueden reducir los rendimientos cuando éstos se han generado durante más de 2 años?

Sí, tanto a los rendimientos netos con un período de generación superior a 2 años -si la actividad no produce habitualmente este tipo de rendimientos irregulares- como a aquéllos que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, se les aplicará una reducción del 30%, con un límite máximo reducible de 300.000 euros, cuando se imputen en un único período impositivo.

Se consideran obtenidos de forma notoriamente irregular en el tiempo las subvenciones de capital para la adquisición de elementos del inmovilizado no amortizables, las indemnizaciones y ayudas por cese de actividades económicas, los premios literarios, artísticos o científicos que no gocen de exención en este impuesto y las indemnizaciones percibidas en sustitución de derechos económicos de duración indefinida.

51- ¿Qué gastos de los que ocasiona un vehículo turismo que utiliza un empresario o profesional para la actividad son deducibles?

Si el automóvil está afecto en exclusiva a la actividad, y no se utiliza ni siquiera marginalmente en la esfera particular, se podrá deducir la amortización o los gastos de mantenimiento. Si se usa simultáneamente para fines particulares, no será posible deducirlos en ninguna medida.

52- Los gastos de comidas con clientes y regalos a los mismos para su fidelización, ¿se pueden deducir?

Sí, se podrán deducir siempre que estén correlacionados con los ingresos pero, teniendo la calificación de atenciones a clientes, la cuantía anual deducible está limitada al 1% del importe neto de la cifra de negocios del propio ejercicio.

53- ¿Se pueden deducir los gastos asociados a la vivienda cuando se realiza en ella una actividad económica?

Los gastos de titularidad de la vivienda, tales como la comunidad de propietarios, el IBI, la tasa de basuras, los intereses o el seguro se pueden deducir en la proporción que representen los metros cuadrados dedicados a la actividad en relación con la superficie total del inmueble.

Los gastos de suministros de dicha vivienda, tales como el agua, gas, electricidad, telefonía e Internet, se deducirán en el porcentaje resultante de aplicar el 30% a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, salvo que se pruebe un porcentaje superior o inferior.

Ahora bien, si normalmente desarrolla su actividad en un despacho fuera de su vivienda habitual y, durante 2021, como consecuencia de la crisis sanitaria, ha trabajado en su casa, no podrá deducir ningún gasto asociado a la misma, pues la Administración entiende que la vivienda no se encuentra parcialmente afecta a la actividad, siendo su utilización motivada por una circunstancia ocasional y excepcional.

54- ¿Cuándo se considera que se ha producido una ganancia o pérdida patrimonial?

Para que se produzca una ganancia o pérdida patrimonial, han de concurrir simultáneamente los siguientes requisitos: una variación en el valor del patrimonio, una alteración en la composición del mismo y que la renta obtenida no se halle sujeta al Impuesto por otro concepto.

La alteración en la composición patrimonial puede provenir de transmisiones a título oneroso de bienes y derechos, de transmisiones a título lucrativo, ya sean por herencia o por donación, y por la incorporación de bienes o derechos al patrimonio del contribuyente como, por ejemplo, con la obtención de premios o subvenciones.

55- ¿Cuándo se deben declarar las ganancias y pérdidas patrimoniales?

Como regla general se imputarán al período impositivo en que tenga lugar la alteración patrimonial. Tratándose de la venta de un inmueble, cuando se produzca la entrega del mismo. Dicha entrega puede producirse con la entrega de llaves o con el otorgamiento de escritura pública.

No obstante, existe una norma especial para las operaciones a plazos (cuando entre la fecha de entrega del elemento patrimonial y el vencimiento del último plazo transcurre un período de tiempo superior a un año). En estos casos, se puede imputar la ganancia, proporcionalmente, a medida que sean exigibles los cobros, pero, para ello, hay que optar por esta regla en la declaración del año en que se produce la transmisión, sin que la Administración nos permita hacerlo una vez finalizado el período voluntario de declaración.

56- ¿Quién debe imputarse la ganancia o pérdida patrimonial obtenida?

Las ganancias y pérdidas patrimoniales se consideran obtenidas por la persona a quien corresponda la titularidad de los bienes, derechos y demás elementos patrimoniales de los que provengan, siendo dicha persona quien deberá declararlos.

En caso de matrimonio, las ganancias y pérdidas patrimoniales derivadas de bienes y derechos que, conforme a las disposiciones o pactos reguladores del correspondiente régimen económico matrimonial, sean comunes a ambos cónyuges, se atribuirán por mitad a cada uno de ellos, salvo que justifiquen otra cuota de participación.

57- Si se ha vendido un bien o derecho, ¿Cómo se calcula la ganancia o pérdida patrimonial?

Se calcula por diferencia entre el valor de transmisión y el valor de adquisición, siendo el de transmisión el efectivamente satisfecho, siempre que no resulte inferior al de mercado, en cuyo caso prevalece este, minorado en todos aquellos gastos y tributos inherentes a la operación que hayan corrido a su cargo como, por ejemplo, los gastos de notaría, el impuesto de plusvalía municipal, el coste de la inmobiliaria que ha actuado como intermediario, etc.

El valor de adquisición estará formado por la suma del importe real por el que dicha adquisición se hubiera efectuado más el coste de las inversiones y mejoras realizadas y los gastos y tributos inherentes a la adquisición, excluidos los intereses, que hubieran sido satisfechos por el adquirente. Si la comunidad autónoma hubiera comprobado el valor a efectos del Impuesto sobre Transmisiones Patrimoniales, habrá que partir de dicho valor comprobado.

Este valor se minorará en el importe de las amortizaciones fiscalmente deducibles, computándose en todo caso la amortización mínima.

Cuando la adquisición hubiera sido a título lucrativo, para el cálculo del valor de adquisición se aplicarán las reglas de las adquisiciones a título oneroso, tomando como importe real de la adquisición el que resulte de la aplicación de las normas del Impuesto sobre Sucesiones y Donaciones, sin que pueda exceder del valor de mercado. En caso de comprobación de valor por la Administración autonómica a efectos del mencionado tributo, se partirá del valor comprobado.

A este valor se deberán sumar los restantes componentes previstos para la determinación del valor de adquisición, minorándose, cuando proceda, en el importe de las amortizaciones deducibles.

58- ¿Se puede reducir el importe de la ganancia patrimonial obtenida en algún caso?

Se puede reducir en un 50% cuando provenga de un elemento patrimonial adquirido entre el 12 de mayo y el 31 de diciembre de 2012, pero no se puede aplicar dicha reducción si se adquirió o si se transmitió ahora al cónyuge o a un familiar, hasta el segundo grado.

Asimismo, se puede reducir la ganancia obtenida, por los llamados coeficientes de abatimiento, cuando se transmita un bien o derecho adquirido antes de 1995, en la parte proporcional de la misma que se haya generado desde la adquisición del elemento hasta el 20 de enero de 2006. La reducción se hará aplicando un coeficiente por cada año de tenencia -desde la adquisición hasta 31 de diciembre de 1994-, dependiendo del tipo de bien o derecho de que se trate.

Es importante considerar que esta reducción solo la puede aplicar un contribuyente para bienes cuyo valor de transmisión, sumado, no supere 400.000 euros, por lo que, en caso de disponer de varios de estos, interesará optar por aplicar estos coeficientes a los que mayor plusvalía generen o vayan a generar, proporcionalmente, en su transmisión.

59- ¿En qué supuesto no tributa la ganancia obtenida por la venta de la vivienda habitual?

Cuando se reinvierta el importe total obtenido en la adquisición de otra vivienda habitual. Si el importe reinvertido es inferior al percibido, la ganancia patrimonial quedará exenta en la misma proporción que esté el importe reinvertido respecto de la cantidad total obtenida en la venta. La reinversión deberá efectuarse en el plazo de dos años desde la fecha de transmisión de la anterior (el cómputo de dicho plazo se paralizó durante el estado de alarma por 78 días, desde el 14 de marzo hasta el 30 de mayo de 2020). También es admisible aplicar la exención cuando las cantidades obtenidas se destinen a pagar una nueva vivienda habitual adquirida en los dos años anteriores a la transmisión efectuada.

Conviene tener presente que, según criterio del Tribunal Supremo, para dejar exenta la ganancia obtenida en la transmisión de vivienda habitual por reinversión, no es necesario adquirir la nueva jurídicamente, en el sentido de la teoría del título y el modo, sino que basta con reinvertir el importe obtenido por la venta en, por ejemplo, el pago de una vivienda que se encuentra en construcción, aunque se entregue pasado el plazo de dos años.

Si se hubiera transmitido una vivienda habitual en 2021 y se piensa reinvertir el importe obtenido dentro del plazo de dos años, deberá optarse a la exención de la ganancia patrimonial en esta declaración. En caso de que no se haga en el plazo voluntario de presentación de la declaración, la Administración viene entendiendo que ya no será posible.

60- ¿Cómo tributan las rentas obtenidas por operaciones con criptoactivos?

La venta de criptomonedas, tokens o NFT genera una ganancia o pérdida patrimonial a integrar en la base imponible del ahorro, que se cuantificará por la diferencia entre los valores de transmisión y adquisición.

Las comisiones de compra y de venta que cobran las casas de cambio o exchanges, o las comisiones por operar directamente en una red distribuida, pueden tenerse en cuenta a efectos de la determinación de los valores de transmisión y adquisición. De este modo, la comisión pagada en la venta constituye menor valor de transmisión y la comisión pagada en la compra constituye mayor valor de adquisición.

Los bitcoins y el resto de criptomonedas son bienes homogéneos, por tanto, a efectos de la determinación de la alteración patrimonial deberá de aplicarse el método FIFO, según el cual las primeras monedas que se venden son las primeras que se compraron. El hecho de que las criptomonedas se adquieran y transmitan en diferentes casas de cambio o exchanges no constituye una circunstancia que altere la homogeneidad de las referidas monedas virtuales. Del mismo modo, la permuta de una criptomoneda por otra genera una alteración patrimonial a integrar en la base del ahorro, cuantificándose conforme a la regla especial de las permutas.

En caso de participación en un airdrop se genera una ganancia patrimonial a integrar en la base general, ya que no deriva de una transmisión. Este será el caso de contribuyentes que participan en acciones comerciales y reciban a cambio tokens gratis, debiéndolos valorar a valor de mercado en el momento de la entrega.

La venta de un token no fungible o, en sus siglas en inglés, NFT, también genera una ganancia o pérdida patrimonial a integrar en la base del ahorro, salvo que se trate de un empresario que vende el NFT en el ejercicio de su actividad, por ejemplo, un artista que crea este tipo de arte digital, en cuyo caso se generan rendimientos de la actividad económica.

Otras rentas que pueden percibirse en el mundo de los criptoactivos, como la rentabilidad obtenida al aportar liquidez a un exchanges descentralizado, las recompensas de staking en caso de un contribuyente que delega sus monedas a un validador, o de farming, o los intereses por préstamos con criptomonedas, si bien la Dirección General de Tributos aún no ha establecido ningún criterio, sería razonable interpretar que constituyen rendimientos del capital mobiliario a integrar en la base del ahorro.

61- ¿Se puede generar una ganancia patrimonial en caso de transmisión por vía sucesoria o por donación?

No tributa la ganancia o pérdida patrimonial que se le pone de manifiesto al causante cuando fallece. En estos casos, la ganancia la obtiene el heredero o legatario, pero tributa en el Impuesto sobre Sucesiones y no en su IRPF.

Hay que tener en cuenta que, con efectos desde el 11 de julio de 2021, en las adquisiciones lucrativas por causa de muerte derivadas de contratos o pactos sucesorios con efectos de presente, el beneficiario de los mismos que transmita antes de cinco años desde la celebración del pacto o del fallecimiento del causante, si fuese anterior, los bienes adquiridos, se subrogará en la posición de este, respecto al valor y fecha de adquisición de aquellos.

Sin embargo, cuando se dona un bien o derecho, además de que el donatario está sometido por la adquisición al Impuesto sobre Sucesiones y Donaciones, al donante, en el caso de que haya transmitido un bien o derecho diferente del dinero, se le puede poner de manifiesto una ganancia patrimonial (sin perder de vista, en caso de inmuebles urbanos, la llamada plusvalía municipal que ha de satisfacer el donatario), excepto que se trate de empresas o participaciones, pero siempre que en ese último caso se cumplan los requisitos necesarios para aplicar la exención de esos elementos en el Impuesto sobre el Patrimonio y la reducción en el Impuesto sobre Sucesiones y Donaciones, y resulta exenta cuando se derive de una donación efectuada a favor de cualquiera de las entidades beneficiarias del mecenazgo.

62- ¿Cuál es la incidencia de las donaciones en esta declaración?

Cuando la donación, sea dineraria o en especie, se realice a favor de una de las entidades de mecenazgo, de las reguladas en la ley 49/2002, la ganancia o renta obtenida no tributará. Asimismo en donaciones a partidos políticos, aunque si se trata de cuotas de afiliación, el porcentaje será del 20%.

Además, en estos casos se podrá deducir de la cuota del IRPF el 80% por los primeros 150 euros de la base de deducción y 35% por el resto. Y si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros será el 40%.

No obstante, para ciertas actividades calificadas como prioritarias del mecenazgo, el porcentaje anterior puede elevarse, como máximo, en 5 puntos porcentuales, cuando así se establezca por la Ley de Presupuestos Generales del Estado.

Cuando se trate de cantidades donadas a fundaciones legalmente reconocidas que rindan cuentas al órgano de protectorado y asociaciones de utilidad pública no comprendidas en la Ley 49/2002, el porcentaje aplicable es del 10%.

63- ¿Qué sucede si se perciben intereses de demora de la Administración Tributaria?

No hay que tributar por ello dado su carácter indemnizatorio. Vienen a compensar o reparar el perjuicio causado por el pago de una cantidad que nunca tuvo que ser desembolsada por el contribuyente y, por lo tanto, no hay que integrarlos en la declaración.

64- ¿Le han satisfecho costas judiciales como consecuencia de un juicio que ha ganado?

Sepa que la cuantía obtenida en concepto de costas judiciales tributa como ganancia patrimonial que se determinará por diferencia entre el importe reconocido y los gastos incurridos por el pleito. Esa diferencia en ningún caso podrá dar lugar a una pérdida patrimonial, porque la deducción de los gastos tiene como límite el importe de las costas.

65- Si tiene un derecho de crédito ya vencido y no cobrado con pocas expectativas de recuperarlo, ¿lo puede utilizar para rebajar su IRPF?

Podrá imputarse una pérdida patrimonial siempre que adquiera eficacia una quita establecida en un acuerdo de refinanciación judicial homologable, que la entidad deudora se encuentre inmersa en un procedimiento concursal y adquiera eficacia el convenio en que se acuerde una quita en el importe del crédito o que concluya el concurso sin que se hubiera satisfecho el crédito.

Asimismo, podrá imputarse la pérdida siempre que haya iniciado un procedimiento judicial, distinto del de concurso, tendente a la ejecución del crédito y haya transcurrido, a 31 de diciembre de 2021, un año desde el inicio. La pérdida se imputará en la base imponible general.

66- ¿Qué beneficios fiscales se obtienen por los planes de pensiones?

El límite anual de las reducciones por aportaciones realizadas a planes de pensiones individuales, asociados y de empleo, planes de previsión asegurados, planes de previsión social empresarial y seguros privados que cubran exclusivamente el riesgo de dependencia o gran dependencia, así como a mutualidades de previsión social, se calcula de forma conjunta, siendo la menor de dos cantidades: el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio o 2.000 euros anuales (en la próxima Renta este límite será de 1.500 euros solamente). Este límite se incrementará en 8.000 euros (8.500 euros a partir de 2022), siempre que tal incremento provenga de contribuciones empresariales.

Los contribuyentes podrán solicitar, en la declaración del ejercicio en el que se produjo el exceso, que las cantidades aportadas que no hubieran podido ser objeto de reducción conforme a lo anterior, lo sean en los cinco ejercicios siguientes, y esto es importante porque la Administración, si no se ha ejercido esta opción, puede considerar que ya no es posible cumplido el plazo voluntario de autoliquidación. En 2021 habrá que distinguir entre excesos de las aportaciones individuales y las del empresario.

Se establece un régimen transitorio que permite que, en el caso de que entre las cantidades pendientes de reducir procedentes de los ejercicios 2016 a 2020 existan aportaciones realizadas por el contribuyente y contribuciones imputadas por el promotor, se entienda que las cantidades pendientes de reducción corresponden a contribuciones imputadas por el promotor, con el límite de las contribuciones imputadas en dichos períodos impositivos. El exceso sobre ese límite se entenderá que corresponde a aportaciones del contribuyente.

Si un cónyuge no obtiene rendimientos netos del trabajo ni de actividades económicas, o estos son inferiores a 8.000 euros anuales, el otro cónyuge podrá reducir por las aportaciones que realice a su plan de pensiones hasta un máximo de 1.000 euros.

67- ¿Ha rescatado en 2021 un plan de pensiones?

En este caso tenga en cuenta que, en las prestaciones derivadas de contingencias acaecidas a partir del 1 de enero de 2007 y por la parte correspondiente a las aportaciones realizadas hasta el 31 de diciembre de 2006, los beneficiarios podrán aplicar una reducción del 40% por las prestaciones percibidas en forma de capital.

No obstante, el legislador establece unos plazos para percibir el capital, después de acaecer la contingencia, solo durante los cuales se permite la reducción del 40%. Así, en 2021 podrá reducir lo percibido en forma de capital si se jubiló en 2013, 2019, 2020 y en el mismo 2021.

68- ¿Cómo tributan las cantidades pagadas a su expareja en concepto de pensión compensatoria y las anualidades por alimentos satisfechas a sus hijos?

La pensión compensatoria es aquella a la que tiene derecho el cónyuge al que la separación o divorcio produzca desequilibrio económico en relación con el otro, que implique un empeoramiento a su situación anterior en el matrimonio. Estas cantidades reducen la base imponible del pagador y tributan como rendimiento del trabajo para el perceptor, pero sin sufrir retención, lo que puede generar obligación de declarar para él.

En cuanto a las anualidades por alimentos a los hijos, el que las satisface podrá aplicar la escala de gravamen de forma independiente al importe de las anualidades por alimentos y al resto de la base liquidable general, salvo que tenga derecho a aplicar el mínimo por descendientes y lo aplique de hecho. Para los hijos, las anualidades por alimentos se encuentran exentas.

En ambos casos deben de ser fijadas por resolución judicial, aunque sirve también que el acuerdo regulador se haya firmado ante el secretario judicial o en escritura ante notario, pero no el acuerdo realizado con la participación de un mediador.

69- ¿Qué aspectos deben tenerse en cuenta a efectos de la compensación de rentas pendientes de ejercicios anteriores?

Este año puede compensarse el saldo negativo, de ganancias y pérdidas patrimoniales de la renta del ahorro -que proviene de transmisiones-, correspondiente al año 2017 y posteriores, con el saldo positivo de la compensación de ganancias y pérdidas procedentes de transmisiones de este año. Si resultase una cantidad negativa, podrá compensarse con el saldo positivo de los rendimientos que forman parte de la renta del ahorro, con un máximo del 25% de este último saldo.

El saldo negativo de las ganancias y pérdidas que no derivan de transmisiones puede restarse del saldo positivo de los rendimientos que van a la base general, con un máximo del 25% de este. Si la compensación de rendimientos y estimaciones de renta arroja un saldo negativo, este podrá compensarse sin límite con el positivo de las ganancias y pérdidas que no procedan de transmisiones. Si después de la compensación quedase un saldo negativo en la base general, podrá compensarse en los 4 ejercicios siguientes. Si tenemos saldo de la base general negativa de ejercicios anteriores que podemos compensar en 2021, hay que tener en cuenta que esta compensación debe de hacerse en la cuantía máxima que permita la base positiva.

El saldo negativo de ganancias y pérdidas patrimoniales de 2017, 2018, 2019 y 2020 que no proceden de transmisiones, se pueden compensar, en primer lugar, con las ganancias que no provengan de transmisiones de 2021 y, lo que reste, con rendimientos de la base general, pero con el límite del 25% de estos.

70- ¿A qué tipos tributan las rentas?

Para el ejercicio 2021, como novedad, se han modificado las escalas estatales general y del ahorro. Respecto a la escala general, se añade un nuevo tramo para bases liquidables superiores a 300.000 euros, que pasan a tributar a un marginal máximo del 24,5%. Hay que tener en cuenta que, tras esta subida, el tipo agregado en algunas comunidades puede superar el 50%, es el caso de Cataluña (50%), Canarias (50,5%), La Rioja (51,5%) y Comunidad Valenciana (54%).

En cuanto a la escala del ahorro, se añade un nuevo tramo para bases liquidables superiores a 200.000 euros, que pasarán a tributar a un marginal máximo del 26%.

71- ¿Cuándo puedo aplicar el mínimo por descendientes?

Dan derecho a su aplicación los hijos, nietos, bisnietos, etc., que descienden del contribuyente y que están unidos a éste por vínculo de parentesco en línea recta por consanguinidad o por adopción, sin que se entiendan incluidos colaterales como sobrinos o afines como hijastros. Sí se extiende la aplicación del mínimo por descendientes a quienes tengan atribuida por resolución judicial la guarda y custodia de los menores.

El descendiente, a 31 de diciembre o cuando fallezca el contribuyente, ha de ser menor de 25 años, salvo que se trate de descendientes discapacitados con un grado de minusvalía igual o superior al 33%, en cuyo caso podrá aplicarse el mínimo familiar por descendientes, cualquiera que sea su edad, siempre que se cumplan los restantes requisitos: ha de convivir con el contribuyente, o depender económicamente de él, no puede haber obtenido en el ejercicio rentas superiores a 8.000 euros anuales, excluidas las exentas, y no se permite que haya presentado la declaración con rentas superiores a 1.800 euros.

A la hora de presentar esta declaración, en caso de un descendiente que haya obtenido rentas, le hayan practicado retenciones y no tenga obligación de declarar, conviene analizar si interesa más que declare y obtenga la devolución que le corresponda, en cuyo caso su ascendiente no podrá aplicar el mínimo, o que no declare, para permitir la aplicación del mínimo por descendientes.

72- En el caso de separación matrimonial, ¿a quién corresponde aplicarse el mínimo por los hijos comunes?

En principio corresponderá a quien, de acuerdo con lo dispuesto en el convenio regulador aprobado judicialmente, tenga atribuida la guarda y custodia de los hijos en la fecha de devengo del impuesto, al tratarse del sujeto que debe convivir con aquellos. Sin embargo, como desde 2015 se equipara la convivencia a la dependencia económica, el cónyuge con el que no conviven, pero paga alimentos a los hijos por resolución judicial, podrá optar por la aplicación del 50% del mínimo por descendientes, al sostenerles económicamente o, alternativamente, por la aplicación del tratamiento especial de las anualidades por alimentos.

No obstante, cuando la guarda y custodia sea compartida, el mínimo se prorrateará entre ambos, con independencia de aquel con quien estén conviviendo a 31 de diciembre.

Se asimilarán a los descendientes aquellas personas respecto de las que el contribuyente tenga atribuida su guarda y custodia por resolución judicial.

73- ¿Qué entidades son las que se puede invertir para aplicar la deducción por inversión en empresas de nueva o reciente creación?

Los contribuyentes pueden deducirse en la cuota estatal el 30%, con una base máxima de 60.000 euros, de las cantidades satisfechas en el período de que se trate por la suscripción de acciones o participaciones en empresas de nueva o reciente creación, pudiendo, además de la aportación temporal al capital, aportar los conocimientos empresariales o profesionales adecuados para el desarrollo de la entidad en la que invierten, en los términos que establezca el acuerdo de inversión entre el contribuyente y la entidad.

La entidad debe revestir, durante todos los años de tenencia de la acción o participación, la forma de SA, SRL, SAL o SRL laboral y no estar admitida a negociación en ningún mercado organizado. Asimismo, debe ejercer una actividad económica que cuente con los medios personales y materiales para el desarrollo de la misma y el importe de la cifra de los fondos propios de la entidad no puede ser superior a 400.000 euros en el inicio del período impositivo en que el contribuyente adquiera las acciones o participaciones.

74- ¿Qué requisitos se piden al contribuyente para aplicar la deducción por inversión en empresas de nueva o reciente creación?

Las acciones o participaciones en la entidad deben adquirirse por el contribuyente bien en el momento de la constitución de aquélla o acudiendo a una ampliación de capital en los tres años siguientes a dicha constitución, y permanecer en su patrimonio por un plazo superior a 3 e inferior a 12 años, siendo posible acogerse a este incentivo si se suscribe la ampliación por compensación de un préstamo efectuado por el socio a la sociedad.

La participación directa o indirecta del contribuyente, junto con la que posean en la misma entidad su cónyuge o cualquier persona unida al contribuyente por parentesco, en línea recta o colateral, por consanguinidad o afinidad, hasta el segundo grado incluido, no puede ser, durante ningún día de los años naturales de tenencia de la participación, superior al 40% del capital social de la entidad o de sus derechos de voto, y que no se trate de acciones o participaciones en una entidad a través de la cual se ejerza la misma actividad que se venía ejerciendo anteriormente mediante otra titularidad.

75- ¿Ha realizado obras de eficiencia energética en su vivienda?

Con efectos para el ejercicio 2021 se han introducido tres nuevas deducciones temporales aplicables sobre las cantidades invertidas en obras de rehabilitación que contribuyan a alcanzar determinadas mejoras de la eficiencia energética de las viviendas.

Se establece una primera deducción por obras que contribuyan a la mejora de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda, de hasta un 20% de las cantidades satisfechas por las obras realizadas a partir de 6 de octubre de 2021 y hasta el 31 de diciembre de 2022, con una base máxima de deducción de 5.000 euros anuales, siempre que las obras realizadas contribuyan a una reducción de, al menos, un 7% en la demanda de calefacción y refrigeración.

La segunda deducción, por obras que contribuyan a la mejora de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda, permite una deducción de hasta un 40% de las cantidades satisfechas por las obras realizadas en el mismo plazo temporal que la deducción anterior, hasta un máximo de 7.500 euros anuales, siempre que las obras contribuyan a una reducción de al menos un 30% del consumo de energía primaria no renovable.

Finalmente, se establece una tercera deducción, por obras de rehabilitación que mejoren la eficiencia energética en edificios de uso predominante residencial, que será aplicable sobre las cantidades satisfechas por el titular de la vivienda por las obras realizadas desde 6 de octubre de 2021 hasta el 31 de diciembre de 2023, en las que se obtenga una mejora de la eficiencia energética del conjunto del edificio en el que se ubica. En esta tercera deducción, el contribuyente titular de la vivienda podrá deducirse un 60% de las cantidades satisfechas, hasta un máximo de 15.000 euros.

76- Si todavía se está pagando el préstamo utilizado en la adquisición de la vivienda habitual, ¿se puede deducir alguna cantidad?

Sí, siempre que la adquisición se haya efectuado antes de 2013 y se hubiera aplicado esta deducción por inversión en vivienda habitual en aquellos años.

La base máxima de deducción (capital amortizado, intereses y, por ejemplo, gastos de cancelación de hipoteca o seguro de la casa) no puede superar 9.040 euros, y el porcentaje de deducción es el 15%.

Se podría aplicar la deducción si se trata de una vivienda que fue habitual para el contribuyente y se dedujo por ella antes de 2013, aunque la haya tenido alquilada algunos años después, siempre que ahora haya vuelto a constituir su vivienda habitual.

También algunas autonomías han regulado una deducción por inversión en vivienda habitual para determinado tipo de contribuyentes, como jóvenes o familias numerosas y, en algún caso, cuando la misma se encuentra en una zona rural.

77- ¿Qué se puede deducir por alquiler de vivienda?

La deducción por alquiler ha desaparecido, sin embargo, se regula un régimen transitorio que permite continuar aplicándola si el contribuyente hubiera suscrito el contrato de alquiler antes de 1 de enero de 2015 y hubiera satisfecho cantidades por alquiler antes de esa fecha.

Del mismo modo, algunas comunidades regulan deducciones en materia de alquiler, de manera que resulta conveniente comprobar la normativa autonómica correspondiente.

78- Una madre trabajadora que se ha visto afectada por un ERTE, ¿puede aplicar la deducción por maternidad?

En el caso de expedientes de regulación temporal de empleo (ERTE) en los que se suspende el contrato de trabajo, el contribuyente se encuentra en situación de desempleo total. Por tanto, en los casos de suspensión del contrato de trabajo durante todo el mes, como consecuencia de la aprobación de un ERTE, deja de realizarse una actividad por cuenta ajena y de cumplirse los requisitos para disfrutar de la deducción por maternidad y el correspondiente abono anticipado.

Solo sería posible entender que se realiza un trabajo por cuenta ajena cuando se realizase a tiempo parcial en supuestos de regulación temporal de empleo. En estos casos sí se tendría derecho por esos meses a la deducción por maternidad.

79- ¿Forma parte de una familia numerosa o tiene personas discapacitadas a su cargo?

Para aquellos ascendientes que formen parte de una familia numerosa, o para los ascendientes separados legalmente, o sin vínculo matrimonial, con 2 hijos sin derecho a percibir anualidades por alimentos y por los que tengan derecho a la totalidad del mínimo por descendientes, se regula una deducción de hasta 1.200 euros anuales (2.400 euros si es familia numerosa de categoría especial).

Dicha cuantía se amplía en 600 euros adicionales por cada uno de los hijos que formen parte de la familia numerosa que exceda del número mínimo de hijos exigido para haya adquirido la condición de familia numerosa de categoría general o especial, según corresponda.

Asimismo, se incluye la posibilidad de deducir por el contribuyente 1.200 euros anuales por su cónyuge no separado legalmente con discapacidad, siempre que este último no perciba rentas anuales, excluidas las exentas, superiores a 8.000 euros, ni genere el derecho a la aplicación de las deducciones por descendiente o ascendiente con discapacidad.

En todos estos casos existe un procedimiento para poder obtener la deducción/ayuda por anticipado. Si no ha sido así, la deducción no cobrada antes se podrá obtener consignándola en la declaración de la Renta. En el caso de haber percibido un importe superior al que corresponde, la regularización se produce ingresando a través del modelo 122.

Tienen derecho a estas deducciones tanto los contribuyentes que realicen una actividad por cuenta propia o ajena y estén dados de alta en el correspondiente régimen de la Seguridad social o Mutualidad, como aquellos que perciban prestaciones contributivas y asistenciales del sistema de protección del desempleo, o pensiones abonadas por la Seguridad Social, Clases Pasivas o Mutualidades de Previsión Social alternativas. Por lo tanto, si como consecuencia del ERTE se percibe del SEPE la prestación por desempleo de nivel contributivo, o el subsidio por desempleo, se tendrá derecho a estas deducciones familiares durante los meses que se encuentre en esa situación.

80- Si está casado, ¿Qué le conviene más, declaración conjunta o individual?

La unidad familiar la componen los cónyuges y los hijos menores de edad que convivan con ellos o bien, en los casos de separación legal o cuando no exista vínculo matrimonial, el padre o la madre y todos los hijos que convivan con uno u otro.

En caso de separaciones o parejas de hecho, sea cual sea la convivencia de los hijos con los padres, sólo cabe una declaración conjunta, nunca dos.